【企業要聞】華電測控應邀參加營改增政策輔導培訓會

日期:2017-05-23 閱讀數:

2017年5月17日下午,秦皇島華電測控設備有限公司應邀參加由秦皇島市海港區國家稅務局舉辦的關于營業稅改征增值稅政策大輔導制造業一般納稅人培訓會。公司財務部經理馬靜攜相關財務人員,前往海天一色參加了此次大會,本次營業稅改征增值稅專題培訓主要涉及營業稅改征增值稅后增值稅進項稅抵扣注意、納稅義務發生時間、通行費發票抵扣問題、不動產進項稅抵扣處理等內容。

2016年3月23日,隨著《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)文件的下發,經國務院批準,自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅試點工作,建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人納入試點范圍,由繳納營業稅改為繳納增值稅。至此,營業稅退出歷史舞臺,增值稅制度將更加規范。這是自1994年分稅制改革以來,財稅體制的又一次深刻變革。

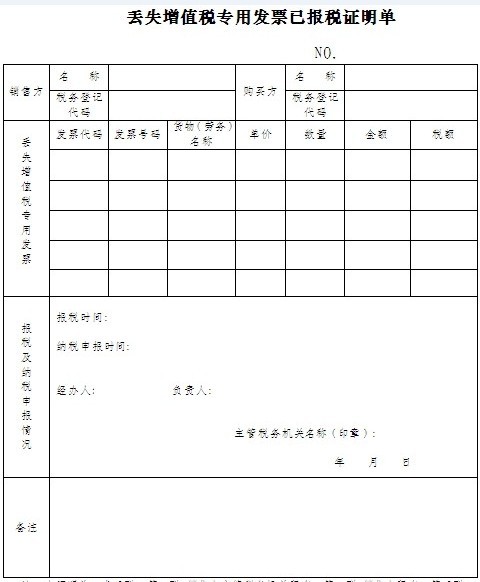

會議強調,根據《國家稅務總局公告2016年第50號》公告的有關規定,一般納稅人丟失已開具專用發票的發票聯和抵扣聯,購買方可憑銷售方提供的相應專用發票記賬聯復印件及銷售方主管稅務機關出具的《丟失增值稅專用發票已報稅證明單》或《丟失貨物運輸業增值稅專用發票已報稅證明單》,作為增值稅進項稅額的抵扣憑證,否則不但會形成滯留票,還會對企業信用等級造成影響,而根據《發票管理辦法》第三十六條的有關規定,跨規定的使用區域攜帶、郵寄、運輸空白發票,以及攜帶、郵寄或者運輸空白發票出入境的,由稅務機關責令改正,可以處1萬元以下的罰款;情節嚴重的,處1萬元以上3萬元以下的罰款;有違法所得的予以沒收,丟失發票或者擅自損毀發票的,依照前款規定處罰,所以說丟失發票還會受到處罰。

對于收費公路通行費增值稅抵扣的問題,國家也有相關規定,根據《國家稅務總局財稅[2016]86號》公告的有關規定,增值稅一般納稅人支付的道路、橋、閘通行費,暫憑取得的通行費發票(不含財政票據)上注明的收費金額是可以抵扣的進項稅額,但財政票據是不可以抵扣的。而區分財政票據與增值稅發票也比較簡單,財政票據上監制章印有“財政票據監制章或某省市財政部監制”的字樣,增值稅發票上印有“全國統一發票監制章或某省市國家稅務總局監制”的字樣。

不可以抵扣

可以抵扣

根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)的有關規定,包括郵政服務、電信服務、生活服務等在內銷售服務,所以說郵寄快遞、語音通話服務、出差過程中的住宿服務等業務活動,均可取得增值稅專用發票進行增值稅進項稅額的抵扣。

根據《國家稅務總局關于<不動產進項稅額分期抵扣暫行辦法>的公告》的有關規定,增值稅一般納稅人自2016年5月1日后取得并在會計制度上按固定資產核算的不動產,以及2016年5月1日后發生的不動產在建工程,其進項稅額應按照本辦法有關規定分2年從銷項稅額中抵扣,第一年抵扣比例為60%,第二年抵扣比例為40%。納稅人按照本辦法規定從銷項稅額中抵扣進項稅額,應取得2016年5月1日后開具的合法有效的增值稅扣稅憑證,上述進項稅額中,60%的部分于取得扣稅憑證的當期從銷項稅額中抵扣,40%的部分為待抵扣進項稅額,于取得扣稅憑證的當月起第13個月從銷項稅額中抵扣。

此次稅改對我公司來說是一次機遇,根據《營業稅改征增值稅試點實施辦法》的有關規定,以前繳納營業稅的交通運輸業、生活服務業等行業改為繳納增值稅,增加了我公司可抵扣的增值稅進項稅額,降低了我公司稅負,改善了我公司運營情況,增加現金流,調動了各方的積極性,對于我公司的轉型升級,起到促進作用。

財務部 朱顏輝報道